こんにちは!レイです!

21回目の「業界目安の完全版」は減価償却費率です。

29業種の大手企業をグラフで比較しているので、業種や企業によってどのくらいの差があるのか一目で分かります。

減価償却費とは

減価償却とは、取得した資産の費用を複数年に分けて決算書に計上することです。

費用を計上する年数を「耐用年数」といい、資産ごとに法律で決められています。

損益計算書における減価償却費は、取得した資産の費用を耐用年数に配分した時の、1年間の費用です。

減価償却して損益計算書に費用を計上したら、同額の資産を貸借対照表から減らします。

建物など使用期間が長いものは耐用年数が長く、自動車は建物に比べて耐用年数が短いです。

法律で決められた耐用年数は、実際に資産を使う年数とずれが生じることもあります。

土地など老朽化しないものは減価償却できません。

減価償却費の目的

購入した資産の費用を一括で計上すると、資産を取得した年に利益があがっていても、赤字に見える可能性があります。

創業したばかりで設備投資が必要な事業は、本当は儲かっているのに決算が赤字で誰も出資してくれないかもしれません。

減価償却によって資産の費用を何年もかけて計上することで、決算書の利益を実態に近づけることができます。

減価償却費の計算方法

減価償却費は2つの計算方法があり、1つは資産の価値を耐用年数で均等に割って費用計上する方法(定額法)です。

もうひとつは耐用年数の1年目に一番多く費用計上し、だんだん計上する費用の額を額を減らしていく方法(定率法)があります。

原則、個人事業主は定額法、法人は定率法です。

のれん※は日本基準では定額法で償却されますが、国際会計基準はのれんの価値は減少しないという考え方のもと、償却しません。

※買収した企業の純資産と、買収のために払った費用の差額

減価償却費率とは

減価償却費率とは売上高に対する減価償却費の割合です。減価償却費率は業界によって差が激しく、事業が労働集約型か資本集約型かが分かります。

人が働くことによって収益をあげる飲食店などのサービス業・流通業(労働集約型)は減価償却費率が低く、少ない労働力で利益をあげることができる不動産業(資本集約型)は減価償却費率が大きくなります。

財務諸表はCF計算書と損益計算書を使います。

減価償却費率=減価償却費 / 売上高

損益計算書にも販管費の内訳に減価償却費が書かれていることがありますが、

商品を製造するための設備の減価償却費は売上原価に含まれているので注意が必要です。

有価証券報告書のセグメント情報の欄には、報告セグメントごとの減価償却費が記載されています。

減価償却費率の目安と比較

以下では証券取引所の金融を除く29業種について、売上高1~3位の企業の減価償却費率をグラフにしています。

※2020年10月~2021年9月に開示された有価証券報告書を参照

業界はザイマニで上場企業の減価償却費率2020年中央値が大きい順番で並べています。

計算はバフェットコードとEXCEL財務分析ツールを使っています。

海運業

日本郵船は6.1%、商船三井は8.7%、川崎汽船は7%です。

電気・ガス業

東京電力ホールディングスは7%、関西電力は9.2%、中部電力は6.2%です。

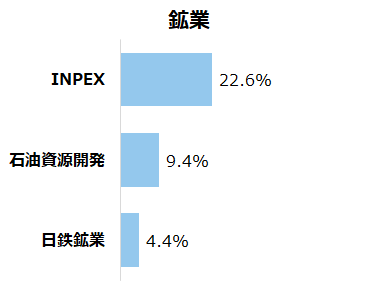

鉱業

INPEXは22.6%、石油資源開発は9.4%、日鉄鉱業は4.4%です。

ゴム製品

ブリヂストンは8.9%、住友ゴム工業は8.6%、横浜ゴムは7.8%です。

陸運業

日本通運は3%、東日本旅客鉄道は22%、東海旅客鉄道は24.2%です。

日本通運はトラックの運転や引っ越しなど、労働力によって収益をあげているため減価償却費率が低くなります。

一方で電鉄は電車や設備が稼働することで収益をあげているため、減価償却費率は高くなります。

医薬品

武田薬品工業は17.5%、大塚ホールディングスは5.6%、アステラス製薬は5.8%です。

武田薬品工業の減価償却費率は2019年度が17.7%、2018年度が11.8%と2019年から急激に増えています。

日本の会計基準では「研究開発費」は一括で費用計上しますが、武田薬品工業が採用している国際会計基準では実用化が確実な製品の「開発費(臨床試験の資材購入や人件費)」は無形資産とみなして原価償却されます。

国際会計基準でも研究費は費用として一括計上されます。

武田薬品工業は2019年1月にシャイアーを買収したことにより、実用化が確実な薬の「無形資産」が膨らみ、減価償却費が増えました。

国際会計基準でも実用化が困難となった製品の臨床試験などの支出は「研究費」として一括計上されます。

医薬品の減価償却費率が高いことは、実用化が確実な薬が多いことを表します。

精密機器

オリンパスは8.2%、テルモは8.8%、ニコンは6.2%です。

輸送用機器

トヨタ自動車は6%、本田技研工業は4.7%、日産自動車は9%です。

化学

三菱ケミカルホールディングスは7.5%、富士フイルムホールディングスは5.6%、住友化学は5.9%です。

空運業

ANAホールディングスは24.2%、日本航空は39.6%、パスコは3%です。

パルプ・紙

王子ホールディングスは4.6%、日本製紙は6.3%、レンゴーは5.6%です。

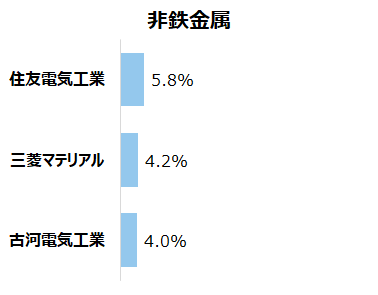

非鉄金属

住友電気工業は5.8%、三菱マテリアルは4.2%、古河電気工業は4%です。

倉庫・運輸関連

近鉄エクスプレスは2.9%、上組は4.8%、三井倉庫ホールディングスは3.5%です。

鉄鋼

日本製鉄は6%、JFEホールディングスは7.3%、神戸製鋼所は5.9%です。

ガラス・土石製品

AGCは10.2%、太平洋セメントは6.1%、TOTOは4.3%です。

機械

三菱重工業は6.4%、ダイキン工業は4.2%、小松製作所は6.1%です。

繊維製品

東レは6.1%、帝人は6.2%、東洋紡は5.7%です。

電気機器

日立製作所は5.6%、パナソニックは4.7%、三菱電機は5.1%です。

金属製品

LIXILは6.2%、東洋製罐グループホールディングスは6.3%、日本発條は4.8%です。

食料品

日本たばこ産業は8.6%、アサヒグループホールディングスは6.1%、キリンホールディングスは4.4%です。

水産・農林業

マルハニチロは1.9%、日本水産は3%、極洋は0.8%です。

その他製品

任天堂は0.6%、凸版印刷は4.3%、大日本印刷は3.8%です。

石油・石炭製品

ENEOSホールディングスは4.3%、出光興産は2.2%、コスモエネルギーホールディングスは2.4%です。

サービス業

日本郵政は2.4%。リクルートホールディングスは5.3%、博報堂DYホールディングスは0.6%です。

小売業

イオンは3.4%、セブン&アイ・ホールディングスは4.1%、ファーストリテイリングは8.9%です。

情報・通信業

日本電信電話は12.6%、ソフトバンクグループは15.1%、KDDIは13.7%です。

不動産業

三井不動産は4.9%、飯田グループホールディングスは0.7%、三菱地所は7.4%です。

三井不動産・三菱地所は賃貸事業で貸し出している建物が減価償却されています。

一方飯田グループホールディングスは住宅の販売を主としているので、所有する建物は老朽化するまでもなく売れてしまい、減価償却費が発生しません。

建設業

大和ハウス工業は1.9%、積水ハウスは0.9%、大林組は1.1%です。

卸売業(商社)

三菱商事は4.1%、伊藤忠商事は4.1%、三井物産は3.4%です。

卸売業(商社以外)

メディパルホールディングスは0.5%、アルフレッサホールディングスは0.4%、三菱食品は0.4%です。

卸売業は利益を上げるために必要な設備が少ないため、減価償却費が低くなります。

まとめ

- 減価償却とは、取得した資産を複数年に分けて費用計上すること

- 資産の費用を複数に分けて計上することで、決算書の利益を実態に近づけることができる

- 減価償却費率は売上高に対する減価償却費の割合で、事業が労働集約型か資本集約型かが分かる

最後までお読みいただきありがとうございました!

参考URL:

石油・天然ガス開発事業に関する重要会計論点

保有目的の変更・不動産の時価