こんにちは!レイです!

26回目の「業界目安の完全版」は営業CF(キャッシュフロー)マージンです。

29業種の大手企業をグラフで比較しているので、業種や企業によってどのくらいの差があるのか一目で分かります。

営業CFマージンとは

営業CFマージンとは本業で獲得した現金が売上に占める割合です。

営業CFマージンによって企業の資金繰り・本業の経営状態・売上の回収が順調かが分かります。

営業CFとは、本業で得た現金のことです。営業CFは財務三表のうち「キャッシュフロー計算書」に記載されています。

営業CFには売掛金の回収による現金収入や、買掛金・給与の支払による現金支出などが記録されます。

また、借入金の支払利息、貸付金の受取利息、法人税の現金支出といった本業以外の活動によるお金の収支も営業CFに含まれます。

現金収支を調べる方法として全ての取引を記録する直接法がありますが、ほとんどの企業は税引前当期純利益からキャッシュフローを算出する間接法を採用して業務を効率化しています。

間接法の営業キャッシュフローの計算は、損益計算書の税引等調整前当期純利益に減価償却費や未払い費用を足したり、税金を引いたりして営業CFを算出します。

通常は営業キャッシュフロー>利益となることが多いです。

営業CFマージン=営業CF / 売上高

営業CFマージンがマイナスで資金が足りなくなる見込みがあれば、借入を行うなどして手元の現金を増やす必要があります。

営業CFマージンの目安と比較

一般的に営業CFマージンは高いほどよく、15%が適正水準の目安です。

営業利益がマイナスになると営業CFマージンもマイナスになるため、毎期継続して15%を維持するのは難しいです。

以下では証券取引所の金融を除く29業種について、売上高1~3位の企業の営業CFマージンをグラフにしています。

※2020年10月~2021年9月に開示された有価証券報告書を参照

業界はザイマニで上場企業の営業キャッシュフローマージン2020年中央値が大きい順番で並べています。

計算はバフェットコードとEXCEL財務分析ツールを使っています。

電気・ガス業

東京電力ホールディングスは4.1%、関西電力は11.9%、中部電力は13.1%です。

純利益率は東京電力ホールディングスは3.1%、関西電力は3.5%、中部電力は5%と大差がないのに、営業CFマージンでは東京電力と関西・中部電力の間で5%以上差がついています。

東京電力のキャッシュフロー計算書を見ると、マイナスの項目で大きいのは「持分法による投資損益」「売上債権の増減額」「未払費用の増減額」です。

以下でそれぞれの項目について説明します。

持分法による投資損益

持分法による投資損益とは、損益計算書に計上されている関連会社の利益です。(関連会社=20%以上の株式を持っている会社)

親会社は関連会社の利益を、持っている株式の割合に応じて連結損益計算書に合算します。

関連会社の利益は配当金や株価の上昇として株主に還元されますが、利益が現金として親会社に入金されることはないので、キャッシュフロー計算書では関連会社の利益は純利益からマイナスされます。

東京電力は売上が関西電力・中部電力の約2倍ある規模の大きい会社なので関連会社が多く、キャッシュフロー計算書で引かれる投資損益の金額も大きくなると考えられます。

売上債権の増減額

売上債権はまだ現金化されていない売上ですが、損益計算書には利益として計上されています。

売上が同じ会社が2社ある場合、売上債権の増加額が多い会社ほど現金収入が少ないです。

手元の現金を求めるキャッシュフロー計算書では「前期末から増加した売上債権」の金額を純利益からマイナスします。

東京電力は今期に回収できなかった売上債権の売上に対する割合が相対的に少なかったと考えられます。

未払費用の増減額

まだ支払っていない支出は損益計算書に未払費用として計上されています。

費用が同じ会社が2社ある場合、未払費用が少ないほうが手元の現金も少ないです。

手元の現金を求めるキャッシュフロー計算書では「前期末から減少した未払費用」の金額を純利益からマイナスします。

東京電力は支払いを保留できる費用が今期は少なかったと考えられます。

鉱業

INPEXは38%、石油資源開発は18%、日鉄鉱業は7.9%です。

ゴム製品

ブリヂストンは17.6%、住友ゴム工業は15.6%、横浜ゴムは13.7%です。

医薬品

武田薬品工業は31.6%、大塚ホールディングスは16.4%、アステラス製薬は24.6%です。

化学

三菱ケミカルホールディングスは14.3%、富士フイルムホールディングスは10.8%、住友化学は16.4%です。

情報・通信業

日本電信電話は25.2%、ソフトバンクグループは9.9%、KDDIは31.7%です。

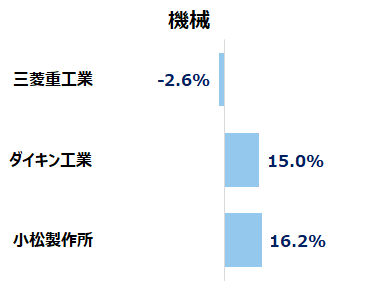

機械

三菱重工業は-2.6%、ダイキン工業は15%、小松製作所は16.2%です。

海運業

日本郵船は9.9%、商船三井は10%、川崎汽船は5.3%です。

精密機器

オリンパスは17%、テルモは19.8%、ニコンは1.1%です。

不動産業

三井不動産は9.4%、飯田グループホールディングスは22.2%、三菱地所は17.2%です。

陸運業

日本通運は7.1%、東日本旅客鉄道は-10.8%、東海旅客鉄道は-20.6%です。

金属製品

LIXILは11%、東洋製罐グループホールディングスは10.6%、日本発條は5.2%です。

鉄鋼

日本製鉄は8.3%、JFEホールディングスは7.7%、神戸製鋼所は11.4%です。

ガラス・土石製品

AGCは16%、太平洋セメントは12.8%、TOTOは10.3%です。

倉庫・運輸関連

近鉄エクスプレスは6.2%、上組は11%、三井倉庫ホールディングスは8.4%です。

非鉄金属

住友電気工業は5.8%、三菱マテリアルは5.3%、古河電気工業は-0.1%です。

電気機器

日立製作所は9.1%、パナソニックは7.5%、三菱電機は12.9%です。

輸送用機器

トヨタ自動車は10%、本田技研工業は8.1%、日産自動車は16.8%です。

サービス業

日本郵政は59.4%、リクルートホールディングスは12.6%、博報堂DYホールディングスは2.8%です。

日本郵政のキャッシュフロー計算書のプラスで大きい項目は、コールマネーの純減(3.3兆)・貯金の純増(1.8兆円)・資金運用による収入(1.4兆円)です。

コールマネーとは信託銀行など金融機関からの借入金です。

日本郵政からは日本郵便がイメージされますが、実態は日本郵政グループのゆうちょとかんぽ生命が利益を稼ぐ金融機関です。

金融機関は預貯金の入金がキャッシュフロー計算書のプラスに計上されるので、営業CFマージンが高くなります。

資金運用による収入とは、有価証券の売却等によって回収したキャッシュです。

グループ会社のかんぽ生命は上場した2013年から毎年営業CFが2兆円以上のマイナスとなっており、経営陣もCFの改善に課題意識を持っています。

パルプ・紙

王子ホールディングスは9.4%、日本製紙は8.4%、レンゴーは9.7%です。

空運業

ANAホールディングスは-37.1%、日本航空は-45.6%、パスコは8.5%です。

その他製品

任天堂は34.8%、凸版印刷は5.2%、大日本印刷は4.6%です。

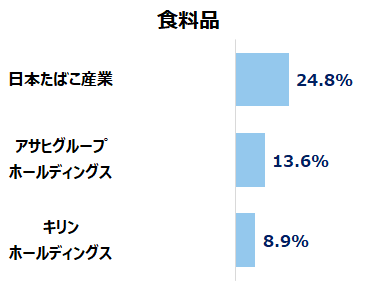

食料品

日本たばこ産業は24.8%、アサヒグループホールディングスは13.6%、キリンホールディングスは8.9%です。

繊維製品

東レは11.2%、帝人は12.9%、東洋紡は10.4%です。

水産・農林業

マルハニチロは3.9%、日本水産は7%、極洋は2.4%です。

石油・石炭製品

ENEOSホールディングスは8.9%、出光興産は3.7%、コスモエネルギーホールディングスは7.5%です。

小売業

イオンは4.6%、セブン&アイ・ホールディングスは9.4%、ファーストリテイリングは13.2%です。

建設業

大和ハウス工業は10.4%、積水ハウスは7.8%、大林組は1.4%です。

卸売業(商社)

三菱商事は7.9%、伊藤忠商事は8.6%、三井物産は9.6%です。

卸売業(商社以外)

メディパルホールディングスは1.1%、アルフレッサホールディングスは-0.8%、三菱食品は0.9%です。

まとめ

- 営業CFマージンとは本業で獲得した現金が売上に占める割合

- 営業CFマージン=営業CF / 売上高

- 一般的に営業CFマージンは高いほどよく、15%が適正水準の目安

キャッシュフロー計算書の読み込みはなかなか着手できていませんでしたが、具体的な項目を見ることで初めて理解することができました。

最後までお読みいただきありがとうございました!

参考URL:

かんぽ生命、新社長が危機感を示した深刻事情